6月14日,贝因美(002570.SZ)在深交所公开了《关于深交所2015年年报问询函的回复公告》,引起资本市场关注。

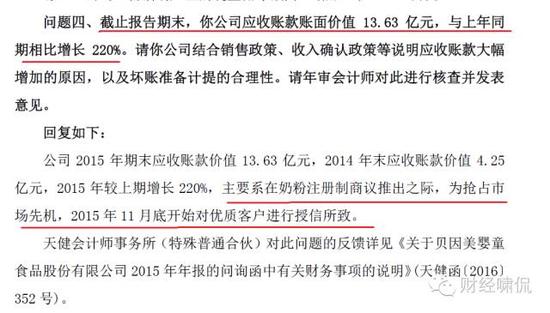

公告显示,6月1日,贝因美收到深交所中小板公司管理部《关于对贝因美2015年年报的问询函》。 贝因美对此高度重视,根据《2015年年报的问询函》要求,经对相关事项核查后,贝因美就所涉问题答复并进行公告。 《财经啸侃》特约、独家撰稿人五谷君注意到,截止2015年底,贝因美应收账款账面价值,与2014年底相比飙升220%,对此,深交所要求贝因美给出解释。 贝因美方面称,这主要系在奶粉注册制商议推出之际,为抢占市场先机,2015年11月底开始对优质客户进行授信所致。 2.对优质客户集中授信推升应收款 针对贝因美2015年年报,深交所中小板公司管理部(简称“深交所”)一共问询了7个问题,个个皆是切中要害,但关于应收账款的问询,更是引人关注。 截止2015年末,贝因美的应收账款账面价值约为13.63亿元,与2014年同期相比,增长了220%。 对此,深交所表示,请你公司结合销售政策、收入确认政策等说明应收账款大幅增加的原因,以及坏账准备计提的合理性;并请年审会计师对此进行核查并发表意见。

贝因美方面称,公司2015年期末应收账款价值13.63亿元,2014年末应收账款价值4.25亿元,增幅为220%,主要系在奶粉注册制商议推出之际,为抢占市场先机,2015年11月底开始对优质客户进行授信所致。 说到这儿,要先了解一下贝因美应收账款的构成情况,主要分为KA大卖场客户和代理商客户。 《财经啸侃》特约、独家撰稿人五谷君梳理发现,贝因美KA大卖场客户(注:下一段会具体说明KA大卖场客户情况)2015年末应收账款账面价值1.80亿元,2014年末应收账款账面价值3.16亿元,2015年末较2014年末减少1.37亿元; 同时,贝因美代理商客户2015年末应收账款账面价值11.83亿元,2014年末应收账款账面价值1.09亿元,2015年末较2014年末增加10.74亿元。 从以上数据对比不难发现,贝因美2015年底应收账款账面价值增加,主要系代理商客户账面价值增长所致。 2.客户授信额由0.5亿飙至10.3亿 贝因美方面自称,公司原则上实行款到发货政策,但也对部分资信实力优异的代理商结合其销售能力及回款情况给予一定的商业信用,以便抢占市场份额,强化原有终端、开拓新终端,提升市场占有率。 2015年9月,由国家食品药品监督管理总局起草的征求意见稿《婴幼儿配方乳粉配方注册管理办法(试行)》(征求意见稿)公开征求意见,对在国内生产的婴幼儿配方乳粉作出了更加严格的规定。 2015年12月,国家食药监总局公布《食品安全法实施条例》修订草案正式征求意见,对奶粉配方注册制有了详细规定,每家乳企可保留不得多于3个系列品牌9种配方奶粉。 贝因美方面表示,婴幼儿奶粉产品配方和品牌数量减少,将直接导致奶粉行业迎来洗牌,为抢占市场份额,强化原有终端,开拓新终端,同时为在销售渠道上深耕细作,深入三、四级市场,公司于2015年11月底开始对优质客户进行了大幅度授信,以便优质客户在第一时间有足够的货源将公司产品辐射到各门店开拓新的终端及消费者。 为此,贝因美将客户授信总额由平时的0.5亿元提高至10.30亿元,截至2015年12月31日, 2015年12月实现对授信客户的销售收入8.77亿元(不含增值税),形成应收账款10.26亿元。 今年6月8日,国家食药监总局在京举行《婴幼儿配方乳粉产品配方注册管理办法》(俗称“奶粉新政”)新闻发布会,令业界关心的奶粉配方注册管理制度终于落定,并于今年10月1日开始实施,该政策核心是每个企业申请的配方原则上不得超过3个系列9种配方。

最后,五谷君带各位了解一下贝因美的客户构成,贝因美将KA 客户分为NKA、RKA、LKA 三类,其中: 1) NKA 指国际性重点客户,专指在中国地区开展业务的外资零售企业,如沃尔玛、家乐福等。 对该类客户,贝因美公司采取直供销售模式,即贝因美公司的销售子公司贝因美(上海)现代商超营销有限公司直接与其进行商业谈判,谈定条款后直接签订合同。 2)RKA 指区域性重点客户,专指国内大型跨区域零售连锁企业,如华润、华联等。对该类客户,贝因美公司采取直供销售模式。 3)LKA 指省区范围内的零售连锁企业或门店。对该类客户,贝因美公司采取以代理商模式为主,直供模式为辅的销售模式。

采取直供模式的KA客户为赊销销售,信用期主要为贝因美公司开具发票后2个月或KA客户收到商品后2个月;采取代理商模式的KA客户为款到发货。 |

疫情囤货认准三只小牛 连续九年摘得世界食

疫情囤货认准三只小牛 连续九年摘得世界食 冰雪燃动,新鲜无限,新希望乳业第八届粉丝

冰雪燃动,新鲜无限,新希望乳业第八届粉丝 宜品蓓康僖羊乳制品生产中心开工奠基 开启

宜品蓓康僖羊乳制品生产中心开工奠基 开启 完达山乳业召开‘诸葛小将伴我更强’上市直

完达山乳业召开‘诸葛小将伴我更强’上市直 奶粉、低温增速双领先 君乐宝以创新驱动高

奶粉、低温增速双领先 君乐宝以创新驱动高 聚焦D20峰会,卫岗乳业肩负使命助力奶业

聚焦D20峰会,卫岗乳业肩负使命助力奶业 关爱革命老区 圣元向赣州贫困户捐赠乳制品

关爱革命老区 圣元向赣州贫困户捐赠乳制品 皇氏乳制品收入落后市值蒸发百亿 转型遇

皇氏乳制品收入落后市值蒸发百亿 转型遇 伊利乳业新品亮相苏州 新型零供合作赢得点

伊利乳业新品亮相苏州 新型零供合作赢得点 辉山乳业连获多项大奖:品质塑造品牌实力

辉山乳业连获多项大奖:品质塑造品牌实力 君乐宝集团投资30亿为滁州

君乐宝集团投资30亿为滁州 伊利集团央视财经专访,“从

伊利集团央视财经专访,“从 皇氏集团遵义乳业有限责任公

皇氏集团遵义乳业有限责任公 辉山奶粉2022年圆满收官

辉山奶粉2022年圆满收官 光明乳业入围工赋上海202

光明乳业入围工赋上海202 数实融合促发展 伊利股份入

数实融合促发展 伊利股份入 辉山奶粉品牌力获权威认证,

辉山奶粉品牌力获权威认证, 光明乳业和你一起守护肠胃健

光明乳业和你一起守护肠胃健