|

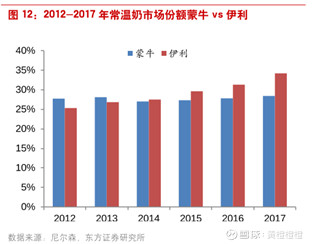

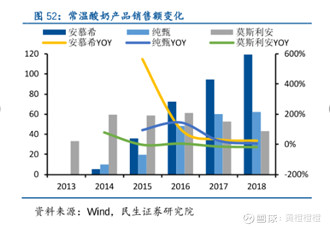

首先是液态奶,液态奶主要分为常温奶和低温奶。这两种品类在日常的渠道中非常常见,像我们常见的UTH,伊利金典、安慕希、特仑苏、纯甄等都属常温奶,常温奶容易保存,是比较容易出大单品的市场,我们常见的这些伊利金典、安慕希、特仑苏、纯甄都是几十亿到上百亿的年销售额。 在常温奶中,根据尼尔森数据,2017年伊利与蒙牛的合计市场份额达到70%,考虑到各地还有自己的乳制品市场,加上消费者对于品牌以及口味喜好不同,市场份额提升的空间已经不大。我们试想,如果常温奶要获取突破,那么在渗透率和客单价上面就要有所突破,但是常温白奶客单价由于竞争压力较大,向上突破的压力比较大,那么只能在渗透率上面获取增长,渗透率增长则是在三四线城市和特殊渠道上面。因此在观察伊利常温奶的增长趋势的时候一定要关注常温和低温两条线的量价的变化。 那么为什么会觉得三四线城市会有增长呢?冷链物流对低线城市的渗透率低是行业共识,而常温白奶此前的爆发式增长也正是依赖了对低线城市渠道的渗透。但是现在要做的是:消费升级。 比如伊利从2017年营销上做的“你需要一杯牛奶吗”,其中主推的就是基础款白奶。而数据也明显可以看出,在基础白奶的品类中,占比提升主要是无菌砖增长较快,而利乐枕和百利包占比并未提及,这也体现出基础白奶消费升级趋势。  而在常温酸奶领域,目前市场上表现比较优异的是蒙牛纯甄、伊利安慕希以及光明的莫斯利安,行业内最早做常温酸奶是光明,2009年光明就推出了莫斯利安常温酸奶,但是伊利和蒙牛借助其强大的品牌宣传能力和渠道能力,目前已经遥遥领先于光明。目前,根据公开信息,2018年伊利的安慕希销售额已经超过100亿,遥遥领先于蒙牛纯甄和光明安慕希。 除了常温奶,还有低温奶,那么对于低温奶而言,其购买因素是什么呢?据行业统计,中国液态奶消费结构中,巴氏杀菌乳占10%,超高温灭菌乳(又称常温奶、UHT奶)占40.6%;发酵乳占21.3%,调制乳占28.1%。美国、澳大利亚等国巴氏杀菌乳占液态奶消费总量80%以上,我国仅为10%,相对偏低。  但是还是要对比来看,首先回答一个问题“我为什么要喝低温白奶”----也就是说你的产品的产异化在哪里?我国的低温奶市场占有率偏低经常被认为是中国的低温奶发展潜力所在,低温白奶消费区域目前市场来看,比较失衡,地域特征明显。消费集中在长三角和北京,仅上海一市就达到全国销售额的30%。 其次我们还要考虑一下低温白奶的痛点是什么?低温白奶的销售辐射半径限制,是低温白奶没有成为大单品的核心问题,而延长低温白奶销售半径的核心抓手是保质期和冷链物流。 |

飞鹤乳业发布以中国母乳为蓝本的乳品新战略

飞鹤乳业发布以中国母乳为蓝本的乳品新战略 蒙牛虚拟员工奶思直播首秀 立志做“中国乳

蒙牛虚拟员工奶思直播首秀 立志做“中国乳 中卡青少年足球友谊赛收官!蒙牛学生奶助力

中卡青少年足球友谊赛收官!蒙牛学生奶助力 农夫山泉天猫超级品牌日 共邀Z世代探索气

农夫山泉天猫超级品牌日 共邀Z世代探索气 奶酪年轻化,常温奶酪棒如何撬动千亿市场?

奶酪年轻化,常温奶酪棒如何撬动千亿市场? 第二十七次乳协年会盛大开幕,伊利用乳业底

第二十七次乳协年会盛大开幕,伊利用乳业底 三元食品:让科技创新赋能高质量发展

三元食品:让科技创新赋能高质量发展 奶业大会蒙牛发出四大倡议,助力奶业全面振

奶业大会蒙牛发出四大倡议,助力奶业全面振 蒙牛集团签署奶业振兴战略合作协议,再引金

蒙牛集团签署奶业振兴战略合作协议,再引金 光明乳业荣获上海市市长质量奖,成为奖项创

光明乳业荣获上海市市长质量奖,成为奖项创 守护每一滴好营养,欧铂佳陪

守护每一滴好营养,欧铂佳陪 “初心”碰撞,让一瓶酸奶重

“初心”碰撞,让一瓶酸奶重 河南花花牛乳业集团获两项殊

河南花花牛乳业集团获两项殊 日照岚山依托乳产业构建乡村

日照岚山依托乳产业构建乡村 君乐宝乳业集团魏立华现身C

君乐宝乳业集团魏立华现身C 完达山乳业65年“阔步向前

完达山乳业65年“阔步向前 创造千亿经济贡献值 兴安盟

创造千亿经济贡献值 兴安盟 认养一头牛做实打稳全产业链

认养一头牛做实打稳全产业链