|

中国最大的有机奶企中国圣牧(01432.HK)还是交出了一份2018年亏损22.25亿元的成绩单,第一财经记者注意到,巨亏背后却是来源于中国圣牧对于内部进行了一系列的主动调整。 财报显示,2018年,中国圣牧实现收入28.9亿元人民币,较上年同期上升了6.7%,但母公司拥有人应占亏损高达22.25亿元,同比增长了119.2%,这一亏损数字可谓惨痛,2018年中国圣牧的净资产不过才28.8亿元。

“有机奶第一股” 资料显示,中国圣牧头顶“有机奶第一股”光环,由蒙牛乳业原CFO姚同山于2009年创办,业务主要以自有品牌有机常温奶和原奶销售为主,有机奶产品在中国有机奶市场占有主导地位。相关工作人员透露,截至2018年中旬,中国圣牧上半年生产有机奶24.5万吨,拥有奶牛11.7万头,其中有机奶就有近9万头。

中国圣牧近年营业收入和净利润表 图据中国经济周刊 2015年,中国圣牧业绩达到净利8亿元的高峰之后,便开始走下坡路;2017年实现营收27.07亿元,同比下滑约20%,实现净利润为-9.86亿元,降幅超200%。而在2018年上半年,中国圣牧实现营收14亿元,同比增长21.5%,但净利润亏损进一步扩大至10.67亿元,同比下降168.2%。 在2018年12月,中国圣牧就曾发布公告称,受旗下两家全资附属公司贸易应收款和其他应收款项计提减值拨备10.6亿元影响,预计公司2018年度将继续亏损。这也意味着中国圣牧将连亏两年。 亏损22.25亿元的财报印证了这一公告。 乳业专家王丁棉告诉记者,随着整个上游产业进入寒冬期,奶源过剩成了所有大型牧场的主要问题,中国圣牧也未能幸免。其最大问题是把有高端价值的有机奶卖成了“白菜价”,一款有机奶的终端价格最终可能比普通的牛奶还便宜。 巨亏背后 记者注意到,中国圣牧亏损的主要原自两方面,其一是销售成本的上升,在奶牛养殖业务上,中国圣牧实现销售21.6亿元,较上年同期的18.6亿元上涨了16%,但是销售成本却从7.9亿元增长至14.7亿元,几乎翻倍。另一方面,在生物资产公平值减销售费用变动带来的亏损一项上,也从6亿元增长至13.2亿元。这两项也拖累圣牧的奶牛养殖业务从2017年的盈利2亿元变为亏损10.5亿元。与此同时,液奶业务也较去年同期多亏损了2.1亿元。 而就在几天前,中国最大的原奶企业现代牧业(01117.HK)也公布了2018财报,全年实现收入49.6亿元,同比增长3.6%,但在销售成本变化和奶牛公平值变动减乳牛销售成本产生的亏损两项,现代牧业前后两年的数字相差很小。 此轮亏损的加大,与中国圣牧的内部调整关系密切。 记者注意到,中国圣牧的原奶主要有两部分用途,一部分以原奶的形式销售给下游乳企,另一部分则以内部销售的方式加工成为液奶产品进入市场销售。2017年这一比例是外部32.6%,内部46.6%。 2018年,为了全面稳定终端价格,中国圣牧严格执行了高价策略,停止低价促销活动,这也导致其液奶业务收入从2017年14.4亿元下滑到2018年的8.4亿元,下滑了41.2%。与此同时,中国圣牧调整了原奶销售的结构,将70.9%的原奶卖给了下游乳企;此外,为了加速原奶销售,中国圣牧放弃了部分牧场的有机认证;这一系列举动导致中国圣牧高毛利有机原料奶销售减少,销售成本上升两成。 而对于生物公平值变动带来亏损的巨大变动,中国圣牧方面表示,主要是由于为了应对原料奶的市场需求疲软而对公司的牛群数量进行了控制,另一方面则是由于原奶价格降幅较大等因素影响所致。 2018年,中国圣牧的有机原奶出售价格继续下滑至3662元/吨,非有机原奶价格也跌至3524元/吨。 中国圣牧的牛群总数中,虽然成母牛的数字变化并不大,但育成牛和犊牛的总数从2017年的5.1万头下降至3.8万头。而这一调整也导致中国圣牧的生物资产总值减少了12.3亿元。 奶牛是原奶企业的根本,减少新奶牛的数量是否会对未来业绩产生影响,但中国圣牧相关负责人并未予以回应。 乳业分析师宋亮告诉记者,育成牛和犊牛为尚未生犊产奶的牛,用来替换现有的老化的成母牛,减少这一数量也意味着中国圣牧在控制产能,减少淘汰率,不再扩张规模,但是否会对未来的收入产生影响还不好说。 但宋亮认为,奶牛养殖的边际成本是递增的,因为控制牛群总数确实可以有效减少成本,但从目前中国圣牧的整体的一系列做法来看,更像是将亏损更快的一次性释放。 蒙牛伸出援手 在业界都认为圣牧岌岌可危之时,蒙牛伸出援手。据了解,去年年底,中国圣牧曾发布公告称,将与蒙牛签订投资协议,蒙牛以3.034亿元收购其子公司圣牧高科51.%的股权,这意味着蒙牛将正式接管圣牧下游业务液奶资产和业务整体。 事实上,此前,伊利也曾收购过圣牧。2016年10月21日晚间,伊利发布公告称,伊利计划用46亿元收购中国圣牧37%的股份。但在2017年4月28日凌晨,伊利再次发布公告表示,此次收购停止,原因是股份买卖协议中的先决条件未能全部达成。 而3月10日晚间,中国圣牧发布公告称,圣牧旗下子公司圣牧高科将收购12家牧场公司少数股东自然人持有的股份,收购金额为3亿元。

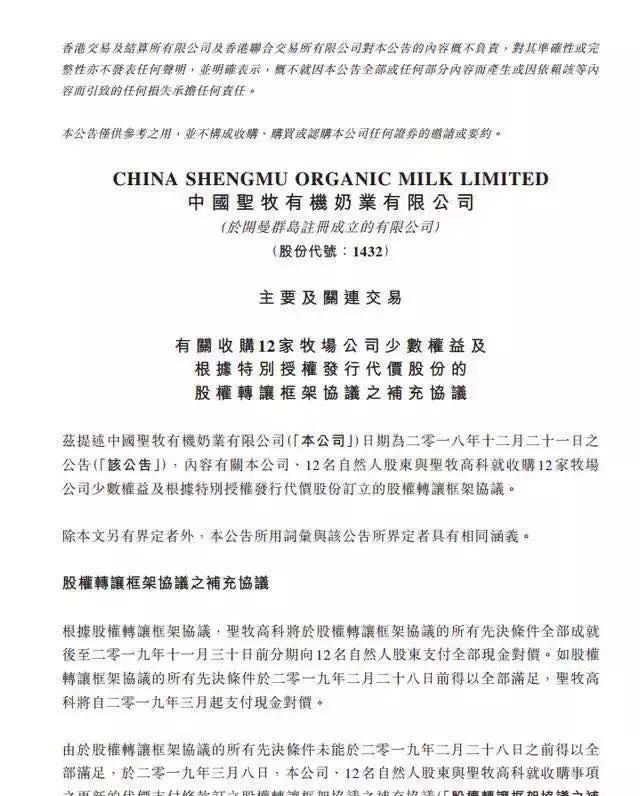

中国圣牧发布的公告 该公告显示,收购内容包括相关公司、12名自然人股东与圣牧高科就收购12家牧场公司少数权益及根据特别授权发行代价股份订立股权转让框架协议。根据股权转让框架协议,圣牧高科将于股权转让框架协议的所有先决条件全部成就后,至2019年11月30日前分期向12名自然人股东支付全部现金对价。如股权转让框架协议的所有先决条件于2019年2月28日前得以全部满足,圣牧高科将自2019年3月起支付现金对价。 圣牧刚从蒙牛获得3亿多元,此次又全部用于收购这12个牧场的自然人股东的部分股份,此举着实让人不解。 乳业分析师表示宋亮则认为,实际上此次收购资产的相关事宜,背后的推动者应该是蒙牛,蒙牛在改造中国圣牧。把12个牧场的自然人股东权益收过来,目的是要优化中国圣牧的股权结构,为进一步通过资本市场融资做准备。 对此,业内也有猜测,中国圣牧的调整是否在为下一步的计划做准备。因为参照此前蒙牛收购的现代牧业的路数,蒙牛向现代牧业采购原奶的定价是采用“成本+合理利润”的模式,因为现代牧业是被蒙牛控股,而中国圣牧的上游业务依然“自营”,所以尽快释放亏损也有助于下一步的业绩恢复。 来源:红星新闻,中国经济网,第一财经 |

飞鹤乳业发布以中国母乳为蓝本的乳品新战略

飞鹤乳业发布以中国母乳为蓝本的乳品新战略 蒙牛虚拟员工奶思直播首秀 立志做“中国乳

蒙牛虚拟员工奶思直播首秀 立志做“中国乳 中卡青少年足球友谊赛收官!蒙牛学生奶助力

中卡青少年足球友谊赛收官!蒙牛学生奶助力 农夫山泉天猫超级品牌日 共邀Z世代探索气

农夫山泉天猫超级品牌日 共邀Z世代探索气 奶酪年轻化,常温奶酪棒如何撬动千亿市场?

奶酪年轻化,常温奶酪棒如何撬动千亿市场? 第二十七次乳协年会盛大开幕,伊利用乳业底

第二十七次乳协年会盛大开幕,伊利用乳业底 三元食品:让科技创新赋能高质量发展

三元食品:让科技创新赋能高质量发展 奶业大会蒙牛发出四大倡议,助力奶业全面振

奶业大会蒙牛发出四大倡议,助力奶业全面振 蒙牛集团签署奶业振兴战略合作协议,再引金

蒙牛集团签署奶业振兴战略合作协议,再引金 光明乳业荣获上海市市长质量奖,成为奖项创

光明乳业荣获上海市市长质量奖,成为奖项创 守护每一滴好营养,欧铂佳陪

守护每一滴好营养,欧铂佳陪 “初心”碰撞,让一瓶酸奶重

“初心”碰撞,让一瓶酸奶重 河南花花牛乳业集团获两项殊

河南花花牛乳业集团获两项殊 日照岚山依托乳产业构建乡村

日照岚山依托乳产业构建乡村 君乐宝乳业集团魏立华现身C

君乐宝乳业集团魏立华现身C 完达山乳业65年“阔步向前

完达山乳业65年“阔步向前 创造千亿经济贡献值 兴安盟

创造千亿经济贡献值 兴安盟 认养一头牛做实打稳全产业链

认养一头牛做实打稳全产业链