|

“经济日报—伊利集团消费趋势报告(乳制品)”以凯度消费者指数提供的数据为基础分析,按季度进行发布。 一季度,我国乳制品消费需求旺盛,乳制品企业表现亮眼。 一季度,我国乳制品消费需求旺盛,液态乳品消费量快速提升,自购买和礼赠渠道消费明显增长,并均已恢复至疫情前水平,网购新零售等便捷型渠道加快发展,下沉市场增速较快,乳品消费结构持续优化。 凯度消费者指数中国城市家庭样组数据显示,截至2021年3月26日的过去12周,快消品销售额同比增长率为10.5%,液态乳品整体销售额同比增长13.6%,销量同比增长10.6%。国家统计局数据显示,牛奶产量稳定增长,一季度全国牛奶产量709万吨,增产56万吨,同比增长8.5%。 在乳品行业蓬勃发展的背景下,各大乳企表现亮眼。一季度,伊利公司实现营业收入273.63亿元,同比增长32.49%;实现净利润28.31亿元,同比增长147.69%。光明乳业实现营业收入69.86亿元,同比上升36.07%;实现净利润0.99亿元,同比上升28.59%。三元股份实现营业收入18.68亿元,同比增长23.05%;实现净利润4412万元,同比增长137.14%。 企业业绩增长既有消费复苏拉动的因素,也有各乳企不断优化产品和渠道的努力。以伊利为例,2020年,品牌积极进行产品升级,新品销售收入占比16.0%;同时,公司调整经营策略,拓展“社区服务”“社群营销”等新零售模式,加强与电商平台的战略合作,终端市场线上渠道零售额同比增长达到35.7%。

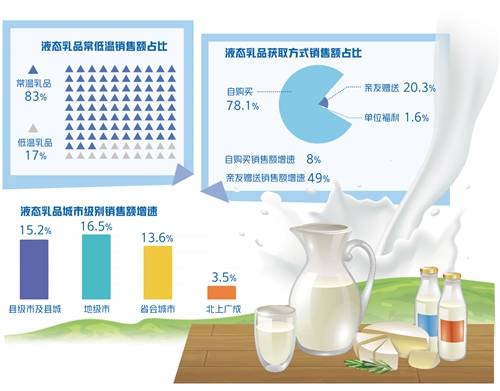

液态乳品消费指标全面恢复 液态乳品购买频次、购买者家户数和平均单价均有不同程度提升。一季度销售量增长贡献分析表明,购买者家户数实现4.0%的增长,户均购买量增长率为6.3%。购买频次、单次购买量和渗透率均有提升,同比增长率分别为4.9%、1.4%和1.1%。综合以上分析,构成液态乳品消费各指标已全面恢复,我国液态乳品消费市场稳步增长。 从品类来看,一季度常温液态乳品消费的增长态势比较明显。数据显示,截至2021年3月26日的过去12周,常温乳品销售额同比增长17.6%,高于液态乳品整体水平。通过对增长贡献分析发现,其销售量同比增长14.0%,平均单价同比增长3.1%。具体来看,影响销售量的因素中,户均购买量实现8.0%的增长,购买者家户数实现5.5%的增长。购买频次、单次购买量和渗透率均有所提升,同比增长率分别为6.3%、1.6%和2.6%。 低温乳品受购买频次和单次购买量减少的影响,消费出现负增长。一季度低温乳品销售额增长率为-1.9%,其中平均单价增长率为2.7%,销售量增长率为-4.5%。销售量增长贡献分析表明,购买者家户数增长率为1.9%,户均购买量增长率为-6.3%,其中单次购买量增长率为-4.1%,而购买频次增长率为-2.2%。综合以上分析得出,低温乳品平均单价和购买者家户数有所增长,但是由于购买频次和单次购买量下降,导致低温乳品销售额降低。 从获取渠道来看,液态乳品的自购买和礼赠渠道均已基本恢复至疫情前水平,尤其礼赠渠道,达到近50%的增速。渠道销售比例有所变化,自购买渠道占比下降为78.1%,礼赠渠道整体占比较去年同期有所提升,其中,亲友赠送和单位福利占比分别为20.3%和1.6%。液态乳品自购买销售额同比增长8%,销量同比增长5%,其中,单次购买量有所降低,同比增速为-0.9%,但平均单价、购买频率和渗透率均有不同程度增长,同比增速分别为2.6%、2.5%和0.6%。亲友赠送销售额同比增长49%,销量同比增长50%,其中,平均单价有所下降,同比增速为-0.4%,但接收液态乳品礼品次数、单次收礼克重和接收到礼品的家户比例均有不同程度增长,同比增速分别为8.5%、7.4%和25.2%。 从市场类别来看,地级市、县级市及县城等销售额规模增长明显,北上广成销售额增长率相对较低。截至2021年3月26日过去12周,液态乳品在地级市销售额同比增长率最高,为16.5%;在县级市及县城和省会城市销售额增长较好,同比增速分别为15.2%和13.6%;在北上广成销售额同比增长率最低,为3.5%。其中,常温乳品和液态乳品总体结构基本一致,在下沉市场增速较快。同期,常温乳品在北上广成销售额同比增长率相对较低,为4.9%;其他级别城市常温乳品销售额增长较好,地级市常温乳品销售额同比增长率最高,为20.2%,其次为省会城市和县级市及县城,销售额同比增长率分别为18.7%和18.2%。低温乳品在北上广成4个重点城市表现较好,同比销售额增长率为1.1%;其他线级城市有所下降,地级市、省会城市、县级市及县城的销售额同比增速分别为-2.1%、-2.4%和-4.3%。

便捷型消费渠道增长明显 液态乳品消费渠道结构持续优化。大型实体店渠道对液态乳品重要性依旧较高,但在持续衰退,更多人选择网购、小超市等小而便捷的消费渠道购买乳制品。截至2021年3月26日的过去12周,大卖场和大超市销售额占比分别为20.2%和18.4%,销售额同比增速分别为-1.9%和-2.6%。小超市、便利店以及网购渠道的销售额增长较快,同比销售额增速分别为10.0%、10.1%和47.2%。从液态乳品主要渠道渗透率看,大卖场、大超市和食杂店渗透率有所下降,分别为34.8%、35.2%和10.4%;便利店和网购渗透率有所上升,分别为10.8%和23.5%。 常温乳品消费渠道中,网购的重要性逐年提升,大卖场、大超市销售额占比持续减少。同期,福利礼赠渠道销售额占比为25.3%,是常温乳品销售额中占比最大的渠道,其销售额同比增长率为44.1%。大卖场和大超市销售额占比分别为19%和17.9%,销售额增速分别为1.8%和-0.9%。与此同时,常温乳品在新零售和网购渠道的销售额增速较快,分别为23.0%和46.2%。从常温乳品主要渠道渗透率看,大卖场、大超市和食杂店渗透率有所下降,分别为27.3%、28.2%和8.5%;而小超市、便利店和网购渗透率有所上升,分别为22.8%、7.8%和19.7%。 低温乳品在大型实体店渠道加速下滑,但大卖场、大超市和小超市仍然具有较高的份额,网购渠道渗透率不断提升。截至2021年3月26日的过去12周,低温乳品在大卖场销售额占比为25.9%,在所有渠道中销售额占比最大。然而近3年来,大卖场销售额占比处于不断萎缩的状态,销售额同比增速为-12.8%。网购渠道、自由市场(批发市场)以及新零售渠道增长较好,其销售额同比增速分别为51.8%、22.1%和13.4%。与常温乳品相比,低温乳品在新零售渠道增速较慢,在网购渠道增速较快。从低温乳品主要渠道渗透率看,大卖场、大超市和食杂店渗透率有所下降,分别为20%、18.9%和3.8%;网购渗透率有所上升,为8.6%。 基础产品增长较快 高端产品渗透率较高 常温乳品基础产品、中端产品和高端产品销售额均有所增长,其中基础产品增速较快,高端产品渗透率较高。 数据显示,截至2021年3月26日的过去52周,高端产品包含高端白奶和常温酸奶,平均价格为21.1元/升,销售额增长率为5.9%;渗透率为89.3%,与2020年同期相比增长1.5%。基础产品包含基础功能奶和基础白奶,平均价格为11.3元/升,销售额同比增长率为21.8%;渗透率为82.5%,与2020年同期相比增长4%。包含高端功能奶、儿童液态奶、早餐奶和普通调味乳的中端产品平均价格为15.2元/升,销售额增长率为1%;渗透率为56.7%。 液态乳品中,国产品类销售额占比大且增速较快。截至2021年3月26日的过去12周,国产液态乳品在液态乳品销售额中占比96.7%,而进口液态乳品仅为3.3%。同时,国产液态乳品销售额增速显著大于进口液态乳品,分别为14%和5.2%。其中,常温乳品增长趋势同液态乳品基本一致,国产常温乳品在销售额中占比为96.1%,进口常温乳品仅为3.9%。同时,国产常温乳品销售额增速大于进口常温乳品,分别为18.1%和5.6%。 综合以上分析,疫情对乳品市场消费的影响逐渐消退,液态乳品消费全面恢复,呈现稳步增长态势。具体而言,在液态乳品消费中存在以下几个发展趋势: 一是礼赠市场消费回暖。从调查结果看,一季度礼赠市场消费已基本恢复至疫情前水平,相关指标进入常态化增长区间。随着疫情在我国得到有效控制,乳品市场正常生产和消费秩序有序恢复,未来我国乳制品消费存在广阔的市场空间,消费活力将进一步凸显。 二是高端化、国产化趋势加强。高端化产品渗透率逐步提升,国产乳品更受青睐,消费者对于国产乳品发展信心逐步提振。在消费升级大趋势下,本土乳品企业应该抓住机遇,更加注重市场细分,加强个性化产品的研发,致力于为消费者提供更优质的产品,以满足消费者对健康和优质产品的旺盛需求。 三是消费结构不断完善。在城乡消费结构中,随着交通、物流、通信等基础设施逐步完善,电子商务不断向低线级市场延伸,下沉市场消费潜力逐步释放。在消费渠道结构中,随着消费习惯和消费方式变化,新兴业态和新商业模式持续发展,网购、新零售等便捷型渠道保持良好发展趋势,这促使乳品企业探索更为灵活和便捷的营销方式,不断提升消费者购物体验。(经济日报—伊利集团消费趋势报告(乳制品)课题组) 附注: 1、液态乳制品包括:常温液奶、常温乳饮料、常温酸奶、低温牛奶、低温酸奶、活性乳酸菌饮料。 2、城市划分说明:县级市及县城、地级市都是依据行政区划进行划分;省会城市包括行政区划中的省会城市以及大连、青岛和深圳3个经济发达的沿海城市;北上广成4个重点城市的选择是在东南西北各选一个代表性城市,经济比较发达,消费能力比较强。

3、新零售渠道:利用大卖场、超市、便利店的场地,增加一种或多种消费模式,供消费者亲身参与,如包含生鲜产品加工区、阅读休闲区等消费模式。消费者通常使用线上支付,店家也提供配送服务。 |

2022年中国乳制品及其细分产品产量预测

2022年中国乳制品及其细分产品产量预测 优然牧业港交所敲锣 “中国乳业上游第一股

优然牧业港交所敲锣 “中国乳业上游第一股 伊利牛奶QQ星推出配方牛奶 填补国内液态

伊利牛奶QQ星推出配方牛奶 填补国内液态 睡前喝杯热牛奶,你的身体将会面临这些问题

睡前喝杯热牛奶,你的身体将会面临这些问题 七十年,中国乳业发生了哪些巨变?

七十年,中国乳业发生了哪些巨变? 首届“北京牛奶文化节”在京启动 引领牛奶

首届“北京牛奶文化节”在京启动 引领牛奶 中国品牌日”探营光明乳业研究院 你喝的牛

中国品牌日”探营光明乳业研究院 你喝的牛 2019年第一季度乳品行业市场分析

2019年第一季度乳品行业市场分析 驱动数字乳业升级,雅士利国际谋划云端发展

驱动数字乳业升级,雅士利国际谋划云端发展 陕西省市共建乳品重点实验室 助力千亿奶山

陕西省市共建乳品重点实验室 助力千亿奶山 原奶市场波动引热议,乳制品

原奶市场波动引热议,乳制品 2023年我国乳制品行业市

2023年我国乳制品行业市 酸奶市场竞争激烈,进口酸奶

酸奶市场竞争激烈,进口酸奶 巴彦淖尔:打造“从一棵草到

巴彦淖尔:打造“从一棵草到 2022年乳脂进口历史新高

2022年乳脂进口历史新高 6年来新出生人口数减少一半

6年来新出生人口数减少一半 安佳携新年大使张彬彬给大家

安佳携新年大使张彬彬给大家 瞅准“奶瓶子” 发展“羊经

瞅准“奶瓶子” 发展“羊经