|

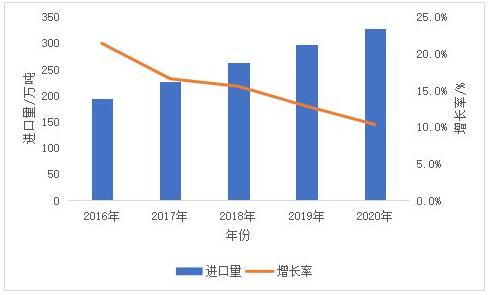

2020年市场形势回顾 01 牛奶产量增幅创10年来新高,奶制品加工量增加。2020年,在奶业振兴的大背景下,奶牛存栏量企稳回升,奶牛单产量持续增加,奶类产量大幅度增长,奶类产量和牛奶产量均创10多年来最高增幅,为2008年以来的最高点。据测算,全年奶类产量达到3 546万吨,其中牛奶产量3 440万吨,同比增7.5%(图1)。奶制品产量继续增长,加工区域集中。2020年,全国奶制品产量为2 780.38万吨,同比增长2.8%。其中,液态奶产量2 599.43万吨,同比增3.3%;干乳制品产量180.95万吨,同比减少3.1%;干乳制品中,奶粉产为101.23万吨,同比减少9.4%。 图1 2008—2020年中国牛奶产量变化情况 奶制品总消费量和人均消费量增长明显。全年奶制品消费量达到5354万吨,同比增长8.4%,人均奶制品消费量达到38.11千克,比2019年增加2.8千克。在多样的奶制品中,低温奶继续保持扩张增长态势,奶制品的消费结构正在发生转变。 奶制品贸易量继续增长,乳清粉进口增幅最大。2020全年进口奶制品为328.12万吨,同比增长10.4%,增速继续放缓(图2);进口额117.06亿美元,同比增长5.2%。奶制品出口量4.29万吨,同比减少21.0%;出口额2.22亿美元,同比减少49.0%。液态奶进口量为107.19万吨,同比增长16.0%;干乳制品进口量220.93万吨,同比增长7.8%。其中,乳清粉进口大幅增长,全年进口量达到62.64万吨,同比增长38.2%。奶制品进口来源地主要集中在新西兰、欧盟、美国、澳大利亚和白俄罗斯等国家和地区。

图2 2016—2020年中国奶制品进口情况 数据来源:中国海关总署 生鲜乳收购价格波动上涨,主要奶制品零售价格稳中略涨。据农业农村部统计,2020年生鲜乳年均价格为3.79元/千克,同比上涨3.8%。城市鲜奶零售价格稳中略涨。根据中国价格信息网监测,2020年,全国监测城市鲜奶平均零售价10.80元/千克,同比上涨0.6%。三段婴幼儿配方牛乳粉平均零售价格220.39元/千克,同比上涨3.8%。 表1 2019—2020年中国鲜奶和奶粉零售价格变化 单位:元/千克 未来10年市场走势判断 02 2.1 总体判断 未来10年,生鲜乳产量将稳步提高,规模养殖比重不断增长。展望期间,随着奶业振兴行动全面实施,奶源基地建设将持续推进,奶业生产技术普遍提升。2021年,奶类产量将达到3 591万吨,比2020年增长1.3%;2025年,奶类产量达到3 989万吨,年均增长2.3%;2030年,预计100头以上奶牛规模养殖比重将达到80%,泌乳牛单产水平将突破10吨,奶类产量达到4 389万吨,年均增速2.3%。 奶制品消费量继续增长,消费结构明显转变。展望期间,随着70后和80后健康意识逐步增强以及90后和00后奶制品消费习惯的养成,奶制品消费群体不断扩大,消费量将快速增长。预计2021年,奶制品消费量将达到5 462万吨,同比增长2.0%;2025年,消费量达6 207万吨,年均增长3.0%。到2030年,消费量将达到6 933万吨,年均增速2.7%;人均消费量达47.90千克,年均增长2.3%;低温奶制品和奶酪增长明显。 奶制品进口持续增加,增幅逐渐趋缓。展望期间,国内奶制品消费量将快速增长,生鲜乳缺口长期存在,奶制品进口继续增加。预计2021年,奶制品进口量折合生鲜乳1 886万吨,同比增长3.5%;2025年,奶制品进口量折合生鲜乳将达到2 235万吨,年均增长4.2%;到2030年,奶制品进口量折合生鲜乳将达到2 563万吨,年均增速3.5%,明显低于过去10年(2011-2020年,下同)9.9%的年均增速。展望期间,新西兰、澳大利亚、欧盟仍为主要的进口来源国家和地区。 生鲜乳价格将维持高位水平。未来10年,受奶制品消费增长的带动,生鲜乳需求将持续旺盛,加之成本上升的支撑以及低温奶制品的快速发展,生鲜乳质量分级、优质优价体系将逐步形成,生鲜乳价格将保持高位水平。预计2021年,生鲜乳年均价格比2020年上涨7%~11%。 2.2 生产展望 奶业产量将继续增长。未来10年,在奶业振兴政策的持续推动下,奶源布局逐步优化,特色奶类增产潜力得到挖掘,奶牛养殖在种、料、病和管等各方面将取得较大进展,生鲜乳产量将继续增长。预计2021年,随着奶源基地建设的继续推进,全年奶类产量将达到3 591万吨,同比增长1.3%;到2025年,奶类产量达到3 989万吨,年均增长2.3%。展望后期,奶业基础稳定夯实,奶业生产技术水平普遍提升,机械化、信息化和智能化水平不断提高,预计到2030年,奶类产量将达到4 389万吨,年均增长2.3%,显著高于过去10年0.9%的增速(图3)。 图3 2011—2030年中国奶类产量变化趋势 数据来源:2011—2020年数据为中国国家统计局数据,2021—2030年数据为中国农业科学院农业信息研究所CAMES模型系统预测 规模化养殖仍然是奶业发展的主要方向。展望期间,奶牛规模养殖比重稳定增长,奶业技术指导服务能力得到强化,品类更全、质量更优、效率更高的饲草料供应体系将推进建设。2021年,100头以上奶牛规模养殖比重预计超过68.0%,泌乳牛单产水平达到8.8吨。随着物联网技术、现代化养殖设施设备的应用和推广,奶业生产管理水平将得到显著提升,2025年,100头以上奶牛规模养殖比重将达到75.0%左右。展望后期,产业链一体化程度逐渐提高,上下游进一步融合发展,奶业生产水平将有更大突破,到2030年,100头以上奶牛规模养殖比重将达到80.0%,泌乳牛单产水平将突破10吨。 2.3 消费量展望 奶制品消费量继续增长。展望期间,居民科学健康消费奶制品的理念不断形成,奶制品消费量继续增长;低温鲜奶的渠道布局将加大,消费量增长较快。2021年,奶制品科普教育工作将深入推进,预计奶制品消费量达到5 462万吨,同比增长2.0%,其中食用消费量4 950万吨,同比增长2.1%。人均奶制品消费量达到38.74千克,比2020年增加0.6千克;到2025年,奶制品消费量将达到6 207万吨,年均增长3.0%,其中食用消费量5 631万吨,比基期增24.6%。展望后期,低温鲜奶和奶酪的消费水平显著提升,消费增速明显,到2030年奶制品消费量将达到6 933万吨,年均增速达到2.7%,其中食用消费量6 304万吨,比基期增39.5%,人均消费量将达到47.90千克,年均增长2.3%(图4)。 图4 2018—2030年中国奶制品消费量及消费结构变化趋势 数据来源:2018—2020年数据为中国国家统计局数据,2021—2030年数据为中国农业科学院农业信息研究所CAMES模型系统预测 2.4 奶制品贸易展望 奶制品贸易量持续增长,进口增速逐步趋缓。展望期间,消费者对国产奶制品的信心不断增强,国产奶制品消费活力进一步释放,尤其低温奶制品消费将明显增长,国内本土生鲜乳的需求量将加大,国内奶制品进口将继续增加。2021年,在生鲜乳供应偏紧的情况下,预计奶制品进口将继续保持增长,全年进口量达1 886万吨,同比增长3.5%。到2025年,预计进口量为2 235万吨,年均增长4.2%。到2030年,预计进口量为2 563万吨,年均增长3.5%,低于过去10年9.9%的年均增速(图5)。

图5 2011—2030年中国奶制品进口量变化趋势 数据来源:2011—2020年数据来源于中国海关总署,2021—2030年数据为中国农业科学院农业信息研究所CAMES模型系统预测 从进口产品品类来看,大包粉仍将是主要的进口产品,但随着国内复原乳市场的快速缩减,大包粉进口速度将趋缓;受国内外价差以及国产婴幼儿配方乳粉市场份额的逐年增加影响,鲜奶、奶酪和乳清粉的进口增速将保持高位。从进口来源看,新西兰将长期作为中国最主要进口来源国,澳大利亚也具有进口来源地的优势。 2.5 价格展望 2021年中国生鲜乳收购价格继续保持上涨态势,预计全年生鲜乳平均价格较上年涨7%~11%,全年价格涨幅在1%~2%之间。价格上涨一方面由于奶制品消费量的增加和消费结构的转变,尤其低温鲜奶消费的提高导致生鲜乳的需求量不断增大,使其供应相对偏紧;另一方面高涨的饲料价格将助推生鲜乳成本上涨。 未来10年,受奶制品消费带动,生鲜乳需求将持续旺盛,加之刚性成本上升,生鲜乳价格将保持高位水平。由于国内奶业振兴的逐步推进,生鲜乳产量也将逐步提升,因此,生鲜乳价格将保持稳定。同时,受自然条件、生物安全等不确定因素的影响,展望期内生鲜乳价格将呈现短期震荡、总体趋稳的特征。 不确定性因素 03 3.1 国际贸易市场存在不确定性 一方面,近年来奶牛进口出现的运牛船沉没事件以及存在奶牛结节病进入中国,给奶牛进口贸易带来一定的不确定性,将是影响展望期内国内奶牛存栏增加的一个不确定性因素。另一方面,近年来国际贸易保护主义有所抬头,可能对苜蓿和燕麦草等饲草料产品、活牛及遗传物质、乳源蛋白等奶业相关贸易带来一定影响,从而对展望期内奶业产业链的饲草料供应、奶牛繁育、奶制品加工等多个环节带来一定的不确定性。 3.2 畜禽疫病对奶业生产稳定存在不确定性 疫病仍然是奶业生产的重要影响因素之一。奶牛结核病、乳房炎等疾病会对奶牛生产产生显著影响,导致牛奶产量减少,养殖收益降低,市场价格波动。展望期内,随着奶牛养殖规模化水平的提升,奶牛疫病传播的可能性将会加大。同时,奶牛疫病发生时间、地点的不确定性,也将给国家重大疫病防控体系和防治机制带来挑战。展望期内,畜禽疫病将对奶业生产稳定产生不确定性。 |

2022年中国乳制品及其细分产品产量预测

2022年中国乳制品及其细分产品产量预测 优然牧业港交所敲锣 “中国乳业上游第一股

优然牧业港交所敲锣 “中国乳业上游第一股 伊利牛奶QQ星推出配方牛奶 填补国内液态

伊利牛奶QQ星推出配方牛奶 填补国内液态 睡前喝杯热牛奶,你的身体将会面临这些问题

睡前喝杯热牛奶,你的身体将会面临这些问题 七十年,中国乳业发生了哪些巨变?

七十年,中国乳业发生了哪些巨变? 首届“北京牛奶文化节”在京启动 引领牛奶

首届“北京牛奶文化节”在京启动 引领牛奶 中国品牌日”探营光明乳业研究院 你喝的牛

中国品牌日”探营光明乳业研究院 你喝的牛 2019年第一季度乳品行业市场分析

2019年第一季度乳品行业市场分析 驱动数字乳业升级,雅士利国际谋划云端发展

驱动数字乳业升级,雅士利国际谋划云端发展 陕西省市共建乳品重点实验室 助力千亿奶山

陕西省市共建乳品重点实验室 助力千亿奶山 原奶市场波动引热议,乳制品

原奶市场波动引热议,乳制品 2023年我国乳制品行业市

2023年我国乳制品行业市 酸奶市场竞争激烈,进口酸奶

酸奶市场竞争激烈,进口酸奶 巴彦淖尔:打造“从一棵草到

巴彦淖尔:打造“从一棵草到 2022年乳脂进口历史新高

2022年乳脂进口历史新高 6年来新出生人口数减少一半

6年来新出生人口数减少一半 安佳携新年大使张彬彬给大家

安佳携新年大使张彬彬给大家 瞅准“奶瓶子” 发展“羊经

瞅准“奶瓶子” 发展“羊经