|

国内生鲜乳收购价持续上涨。随着天气变冷,供应趋紧,预计国内生鲜乳收购价将继续上涨,国际乳制品价格将维持震荡上涨走势。

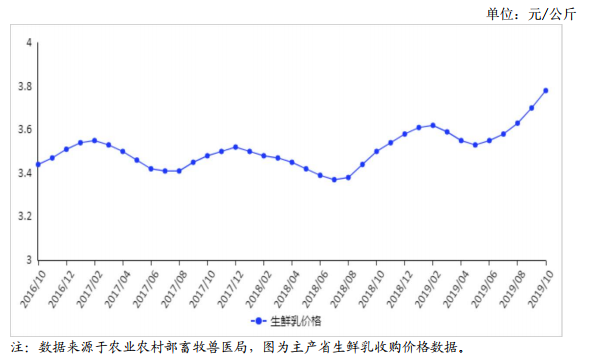

(一)国内生鲜乳收购价连续5个月上涨。据农业农村部监测,10月,我国奶业主产省生鲜乳收购价每公斤为3.78元,环比涨2.2%,同比涨8.0%。

(二)国内鲜奶零售价环比、同比均上涨。根据中国价格信息网监测,10月份,全国监测城市鲜奶平均零售价格每斤为5.40元,环比涨0.4%,同比涨1.9%。其中,袋装鲜奶每斤4.96元,环比涨0.4%,同比涨1.6%。盒装鲜奶每斤5.84元,环比涨0.3%,同比涨2.1%。

(三)国内奶粉零售价环比、同比均上涨。根据中国价格信息网监测,10月份,全国监测城市奶粉平均零售价格每斤为107.80元,环比涨0.2%,同比涨14.0%。其中,进口奶粉每斤为126.03元,环比涨0.3%,同比涨16.9%;国产奶粉每斤为89.57元,环比涨0.1%,同比涨10.3%。

(四)1-9月累计,乳制品进出口同比均略增。据海关统计,9月份,我国乳制品进口量21.55万吨,环比减12.8%,同比增20.3%;进口额7.87亿美元,环比减18.9%,同比增10.2%。出口量0.45万吨,环比减4.3%,同比减2.0%;出口额0.40亿美元,环比增1.2%,同比增17.5%。其中,液态奶进口8.82万吨,环比增17.2%,同比增63.7%;鲜奶进口8.55万吨,环比增18.4%,同比增67.3%;酸奶进口0.27万吨,环比减10.4%,同比减2.5%;乳清粉进口3.98万吨,环比减12.6%,同比减12.2%;奶油进口0.32万吨,环比减59.8%,同比减25.8%;乳酪进口0.53万吨,环比减60.0%,同比减2.9%;原料奶粉进口4.95万吨,环比减27.9%,同比增24.1%;婴幼儿配方奶粉进口2.69万吨,环比减20.4%,同比减3.7%。1-9月累计,我国乳制品进口量223.20万吨,同比增12.8%;进口额83.83亿美元,同比增11.5%。出口量4.01万吨,同比增7.5%;出口额3.23亿美元,同比增46.1%。其中,液态奶进口68.41万吨,同比增38.6%;鲜奶进口65.76万吨,同比增39.9%;酸奶进口2.64万吨,同比增11.6%;乳清粉进口33.29万吨,同比减22.3%;奶油进口6.37万吨,同比减36.3%;乳酪进口8.55万吨,同比增4.8%;原料奶粉进口78.27万吨,同比增24.9%;婴幼儿配方奶粉进口25.88万吨,同比增13.0%。

(五)奶粉到岸价环同比均上涨。9月份,鲜奶到岸价每吨为9035元,环比涨3.0%,同比跌9.6%;奶粉到岸价每吨为24005元,环比涨5.7%,同比涨18.6%。9月份,奶粉国内外价差为5595元,较去年同期缩小1693元。

(六)除黄油外,国际主要乳制品批发价环同比均上涨。据英国环境、食物与农村事务部统计数据显示,9月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为4346美元、2463美元、3408美元和4038美元,环比分别跌1.3%、涨2.1%、涨0.8%和涨1.1%,同比分别跌17.3%、涨25.3%、涨7.3%和涨11.2%。

(七)国内生鲜乳收购价将继续稳中上涨,国际乳制品价格将继续震荡上涨。国内市场,随着天气转冷,生产进入淡季,加之元旦节日临近,预计国内生鲜乳收购价将延续上涨趋势。国际市场,自9月下旬拍卖以来,国际乳业拍卖平台(GDT)价格指数连续3次上涨,预示未来6个月价格看涨。1-9月份,除欧盟、美国生鲜乳产量略增外,其他主产国产量均下降,国际供应依然偏紧,预计国际市场乳制品价格将继续震荡上涨态势。

|

2022年中国乳制品及其细分产品产量预测

2022年中国乳制品及其细分产品产量预测 优然牧业港交所敲锣 “中国乳业上游第一股

优然牧业港交所敲锣 “中国乳业上游第一股 伊利牛奶QQ星推出配方牛奶 填补国内液态

伊利牛奶QQ星推出配方牛奶 填补国内液态 睡前喝杯热牛奶,你的身体将会面临这些问题

睡前喝杯热牛奶,你的身体将会面临这些问题 七十年,中国乳业发生了哪些巨变?

七十年,中国乳业发生了哪些巨变? 首届“北京牛奶文化节”在京启动 引领牛奶

首届“北京牛奶文化节”在京启动 引领牛奶 中国品牌日”探营光明乳业研究院 你喝的牛

中国品牌日”探营光明乳业研究院 你喝的牛 2019年第一季度乳品行业市场分析

2019年第一季度乳品行业市场分析 驱动数字乳业升级,雅士利国际谋划云端发展

驱动数字乳业升级,雅士利国际谋划云端发展 陕西省市共建乳品重点实验室 助力千亿奶山

陕西省市共建乳品重点实验室 助力千亿奶山 原奶市场波动引热议,乳制品

原奶市场波动引热议,乳制品 2023年我国乳制品行业市

2023年我国乳制品行业市 酸奶市场竞争激烈,进口酸奶

酸奶市场竞争激烈,进口酸奶 巴彦淖尔:打造“从一棵草到

巴彦淖尔:打造“从一棵草到 2022年乳脂进口历史新高

2022年乳脂进口历史新高 6年来新出生人口数减少一半

6年来新出生人口数减少一半 安佳携新年大使张彬彬给大家

安佳携新年大使张彬彬给大家 瞅准“奶瓶子” 发展“羊经

瞅准“奶瓶子” 发展“羊经