|

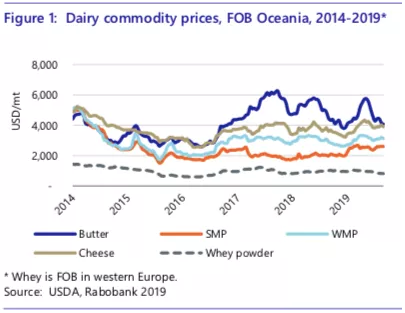

荷兰合作银行发布3季度报告,报告提到尽管全球奶价处于高位,主要乳品出口国家的奶农也在努力的提高产量,但是7大乳品出口国二季度的出口量还是同比下降0.05%。 供应端增速放缓,全球乳品贸易放缓,2019年2季度全球乳品贸易交易量同比增8%,增速低于1季度的18%。 中美贸易战暂时回暖,中国对美国进口部分商品实行有限豁免关税,缓和了停滞不前的谈判,给市场带来乐观情绪。 预期全球需求增长大于产量增长,乳品市场的紧张状态将持续到2020年中。 荷兰合作银行认为4季度和2020年1季度市场应持续关注贸易战扩张、非洲猪瘟、全球经济放缓、乳品行业成本上涨盈利压力增加等问题给奶业带来的影响。 全球奶业展望 全球乳品价格波动幅度较小,市场依然保持紧张状态,并且力度不断攀升,尤其奶酪和奶粉类产品,一直保持在相对高价位。虽然牧场原奶收购价格上涨,但一些特殊情况限制了牛奶产量的增长,炎热的夏季就是其中一个影响因素,尤其是中国和北欧地区。 全球乳品进口需求保持增长,截止到7月份同比增长8%,其中中国进口增长超过预期,全脂和脱脂奶粉截止到7月份同比增长28%,但这也带来中国国内奶粉库存的增长。 经济风险的凸显从上期报告的预测转为现实。中国近期公布2019二季度GDP增速创30年新低,东南亚市场受到影响。欧盟也面临同样的问题,德国二季度经济萎缩,同时英国脱欧带来的挑战也令人担忧。 虽然全球经济状况日趋严峻,3季度全球脱脂奶粉、全脂奶粉和奶酪价格均保持坚挺,但是依然低于2013年来的平均价格,脱脂奶粉2013年来均价为2694美元/吨,全脂奶粉3219美元/吨,奶酪3811美元/吨。近几年脱脂奶粉和全脂奶粉较低的价格波动导致很多紧急性购买合作转为大宗长期合同购买,这对贸易商来说是个挑战,贸易公司数量减少。少数贸易商在和终端客户需求量之间预留一个缓冲空间,尤其是全脂奶粉和脱脂奶粉这两个产品,这也存在更大的风险,如果购买量大幅增长,将导致价格快速飙升,尤其在当前产量增速放缓的情况下,反之亦然,如果产量大幅增长,将导致价格明显下降。

2019到2020市场比之前荷兰合作银行预计的更加紧张,生产商面临着比预期更多的限制,全球贸易争端和经济放缓的情况下需求持续增长。供应增长乏力,市场从稳定转向价格上行的机会增加。 2019年4季度预计7大主要乳品出口国牛奶产量增长0.4%,低于近三年平均增长水平的0.5%,进入2020年,预计产量增长0.8%。尽管牧场价格上涨,高于赢利点,但是供应增长在不同地区依然存在各种挑战:成本上涨、信心下降、产能限制、环保法规等限制牧场发展,让市场持续处于紧缺状态。

预计到2020年中需求将持续增长,增速与当前水平相当。中国可能是个例外,2019上半年中国进口大幅增长导致库存积压,预计未来几个月增速放缓。但是2020年春节可能带来一些超乎预期的购买。其他的主要进口市场还在观望,比如菲律宾和阿尔及利亚2季度进口量增幅分别为2%和-29%,迟迟没有回归市场进行买进。 全球乳品交易市场近几年流动性加强,供应也更加灵活,贸易战依然是一个令人头疼的问题,虽然未来12个月贸易战不太可能对乳品交易平衡产生太大影响。 总体而言,未来半年全球乳品市场保持紧张趋势,直到供应大于需求增长,价格预计将面临下行压力。 主要乳品国家展望 欧盟 夏季干旱影响饲草质量和主要奶业生产地区牧草供应,春季将持续干旱,限制欧盟牛奶供应增长。 美国 8月美国奶牛存栏下降,2019上半年奶价上涨,预计到2020年存栏将保持稳定,牛奶产量预计未来一年增长1%。 新西兰 良好的冬季和早春天气的到来都给2019/20产季的牛奶生产带来有利条件,但是近期的天气预警和任何的恶劣天气都有可能影响产量。 澳大利亚 尽管有价格上升的强信号,但是新产季澳大利亚牛奶产量依然预期下降。季节性风险和因为饲料上涨,灌溉成本增加导致的利润空间压缩将延缓澳大利亚牛奶产量的恢复。 南美洲 较差的牧草生长条件和因通胀紧缩带来的生产成本上涨限制阿根廷和乌拉圭牛奶产量的增长。限于当地经济发展的不确定性,2020年牛奶产量增长有限。 中国 产量复苏,进口增长,消费平稳,中国市场库存正在累积,导致2019下半年进口放缓。高奶价拉动下,2020年中国牛奶产量增长,与2019年相比进口将下降。 |

2022年中国乳制品及其细分产品产量预测

2022年中国乳制品及其细分产品产量预测 优然牧业港交所敲锣 “中国乳业上游第一股

优然牧业港交所敲锣 “中国乳业上游第一股 伊利牛奶QQ星推出配方牛奶 填补国内液态

伊利牛奶QQ星推出配方牛奶 填补国内液态 睡前喝杯热牛奶,你的身体将会面临这些问题

睡前喝杯热牛奶,你的身体将会面临这些问题 七十年,中国乳业发生了哪些巨变?

七十年,中国乳业发生了哪些巨变? 首届“北京牛奶文化节”在京启动 引领牛奶

首届“北京牛奶文化节”在京启动 引领牛奶 中国品牌日”探营光明乳业研究院 你喝的牛

中国品牌日”探营光明乳业研究院 你喝的牛 2019年第一季度乳品行业市场分析

2019年第一季度乳品行业市场分析 驱动数字乳业升级,雅士利国际谋划云端发展

驱动数字乳业升级,雅士利国际谋划云端发展 陕西省市共建乳品重点实验室 助力千亿奶山

陕西省市共建乳品重点实验室 助力千亿奶山 原奶市场波动引热议,乳制品

原奶市场波动引热议,乳制品 2023年我国乳制品行业市

2023年我国乳制品行业市 酸奶市场竞争激烈,进口酸奶

酸奶市场竞争激烈,进口酸奶 巴彦淖尔:打造“从一棵草到

巴彦淖尔:打造“从一棵草到 2022年乳脂进口历史新高

2022年乳脂进口历史新高 6年来新出生人口数减少一半

6年来新出生人口数减少一半 安佳携新年大使张彬彬给大家

安佳携新年大使张彬彬给大家 瞅准“奶瓶子” 发展“羊经

瞅准“奶瓶子” 发展“羊经