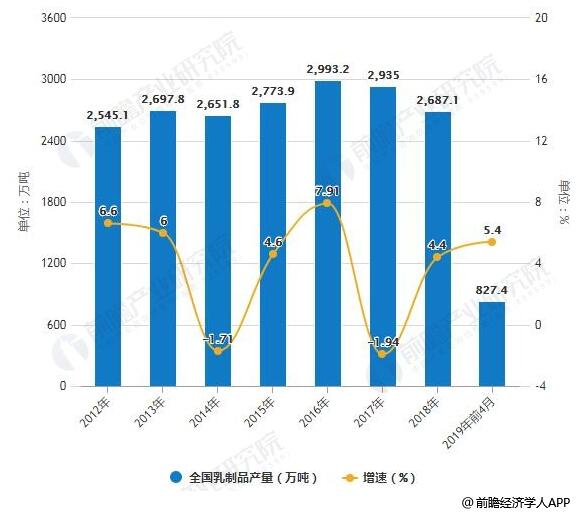

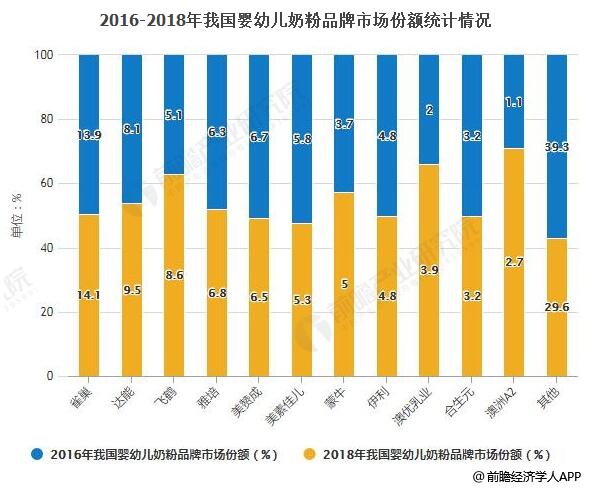

七部委下发《国产婴幼儿配方乳粉提升行动方案》 2019年6月3日,国家发改委、工信部、农业农村部、市场监管总局、海关总署等七部委联合发布关于印发《国产婴幼儿配方乳粉提升行动方案》的通知。受此消息影响,6月3日13家A股上市乳企股尾盘快速拉升。 数据显示,6月3日乳业股整体上涨2.13%,其中新农开发、贝因美、西部牧业触及涨停,位居涨幅榜前三位;麦趣尔、三元股份紧随其后,涨幅分别达6.99%、4.98%。此外,科迪乳业、皇氏集团、新乳业、燕塘乳业、洽洽食品、天润乳业、伊利股份、庄园牧场也获得了不同程度的上涨,涨幅在1.33%至3.6%之间。 七部委下发《国产婴幼儿配方乳粉提升行动方案》  资料来源:公开资料、前瞻产业研究院整理 中国乳制品行业四大发展趋势分析 而从长远发展来看,国产奶粉市场份额提升、行业集中度提高已成为既定趋势,但婴幼儿奶粉进口量持续增长、人口出生率下降带来的市场规模收缩问题,同样值得关注。 趋势一:国产奶粉市场份额提升 七部委《方案》提出,要大力实施国产婴幼儿配方乳粉“品质提升、产业升级、品牌培育”行动计划,力争婴幼儿配方乳粉自给水平稳定在60%以上。从目前各统计数据来看,国产奶粉自给率较这一目标尚有20%的市占率差距。 在产量方面,据前瞻产业研究院发布的《中国乳制品行业市场需求预测与投资战略规划分析报告》统计数据显示,2012-2018年我国乳制品行业产量实现平稳增长,2012年我国乳制品产量已达2545.1万吨,到了2017年我国乳制品产量增长至2935万吨,较2016年略微下滑1.94%。截止至2018年底,全国乳制品产量达到了2687.1万吨,同比增长4.4%。进入2019年后,2019年4月全国乳制品产量为204.9万吨,同比增长2.9%。累计方面,2019年1-4月全国乳制品产量累计达到827.4万吨,同比增长5.4%。 2012-2019年前4月全国乳制品产量统计及增长情况  数据来源:前瞻产业研究院整理 尼尔森的《2018年中国婴幼儿配方奶粉市场环境洞察》报告显示,2018年国货奶粉市场份额从2017年的40.7%上升至43.7%,销售额增速从2017年的14.5%上升至21.1%。国产奶粉在母婴渠道的增速为25.4%,外资奶粉的增速为10.1%。 此外,2018年国产六大奶粉品牌——贝因美、伊利、飞鹤、君乐宝、圣元、完达山在电商渠道的增速为48.9%,远超外资奶粉。在线下市场,2018年国产奶粉在线下市场的销售额占比为51.6%,增速达到20.2%,也高于外资奶粉6.6%的增速。 就具体婴幼儿奶粉品牌而言,飞鹤是目前国产奶粉唯一营收破百亿的品牌,2018年销售额达到115亿元;伊利股份奶粉及奶制品板块实现营收80.45亿元,同比增加54.78%;君乐宝奶粉销售额达50亿元,其中婴幼儿奶粉产销量突破4.6万吨,销售收入同比增长超100%;雅士利奶粉产品收入24.423亿元,同比增长30.8%;“奶粉第一股”贝因美营收24.91亿元,同比下降6.38%,但实现了扭亏为盈,净利同比增长103.89%。 尽管国产奶粉势头向好,但进口奶粉仍然占据主导地位。根据海关总署的数据,2014年至2018年,我国婴幼儿奶粉进口数量及进口金额均保持逐年增长态势。2018年,我国婴幼儿奶粉进口数量为32.45万吨,同比增长9.61%;进口金额为47.69亿美元,同比增长19.80%。 另据Euromonitor统计数据,2016年至2018年我国婴幼儿奶粉市场份额前5名中,外资品牌占据4个席位。其中,雀巢(编注:惠氏为雀巢旗下品牌)、达能分列一、二位,雀巢市占率从2016年的13.9%提高到2018年的14.1%,达能市占率从8.1%提升至9.5%。位列第三位的飞鹤,市占率从2016年的5.1%提升至2018年的8.6%,为增速最快的品牌。 2016-2018年我国婴幼儿奶粉品牌市场份额统计情况  数据来源:前瞻产业研究院整理 趋势二:行业集中度提高不可逆 《方案》提出,要严格执行《婴幼儿配方乳粉生产许可审查细则》,鼓励各地通过企业并购、协议转让、联合重组、控股参股等多种方式开展婴幼儿配方乳粉企业兼并重组,淘汰落后产能。符合条件的重组业务,按规定适用相关税收政策。 早在2013年,工信部就编制了国内婴幼儿奶粉行业重组方案,明确2016年至2018年要培育形成3至5家销售额超过50亿元的大型企业集团,前10家国内品牌企业行业集中度超过80%,企业总数再减少30家左右,最终配方奶粉企业整合到50家左右。 业内普遍预计,随着未来婴幼儿配方奶粉监管日趋严格,以及3至5线市场年轻妈妈品牌意识的觉醒,行业集中度的提高已不可逆。 此外,在今年1月举行的中国乳制品工业协会第二届中国乳业质量年会上,国家市场监管总局特殊食品安全监督管理司副司长马福祥透露,2019年将严格开展配方注册,对科学依据不足等不符合要求的产品“一律不予注册”,同时还将启动新一轮的婴幼儿乳粉生产企业检查。 乳业专家宋亮预计,随着奶粉行业市场集中度不断提高,未来大企业、高端品牌的市场份额将不断提升,而三类中小企业的生存环境将不断恶化:一是产品没有核心竞争力的企业,二是缺乏资金进行品牌和渠道拓展的企业,三是在区域市场中规模处在中等偏下的企业。 “目前无论从一二线到三四线市场,还是从线上到线下及不同业态来看,奶粉行业均处在产品趋同、价格趋同的市场环境中,任何以信息不对称、渠道差异为代表的方式都不能适应市场现状,使得许多中小企业无法生存。”宋亮说。 趋势三:高端奶粉成行业新风口 《方案》还提出,支持国产乳粉生产企业根据自身实际,找准产品市场定位,积极拓展中高端市场,实行错位竞争。而从目前各大乳企的市场布局来看,有机奶粉、羊奶粉等高端产品早已成为行业新风口。 根据立木信息咨询发布的《中国有机奶粉行业监测与投资前景研究报告(2018版)》,2017年全球有机奶粉市场增长的贡献,有一半来自中国。而从行业发展规模上分析,近3年国内线下有机奶粉销售额年均增长率高达47%。2016年至2018年,线下有机奶粉销售额分别为18.2亿元、26.7亿元、39.2亿元,预计到2019年规模将达57.7亿元。未来2至3年,有机奶粉规模极有可能突破100亿元市场大关。 从2017年开始,包括圣元、飞鹤、明一、双娃、贝因美等国产品牌都推出有机婴幼儿配方奶粉,雅培、雀巢、惠氏、美素佳儿等进口品牌也是动作频频。新京报记者从权威信源处了解,目前雅培、惠氏位列国内有机奶粉市场份额一、二位,而澳优悠蓝2018年在中国市场销量同比增长约110.85%。 而在羊奶粉领域,各企业也在纷纷引入进口品牌,如澳优的佳贝艾特、蒙牛的朵拉小羊、贝因美的Bubs等。中国社会科学院食品药品产业发展与监管研究中心发布的《中国羊奶粉产业发展研究》数据显示,我国婴幼儿配方羊奶粉市场规模突破50亿元,2019年更有望突破70亿元大关,预计2020年市场规模将超100亿元。 趋势四:产业向海外布局并寻求跨界 一个不可回避的问题是,随着人口出生率的下降,我国婴幼儿奶粉市场规模实际上在收缩。国家统计局今年1月公布的数据显示,2018年我国出生人口1523万人,较2016年、2017年分别减少200余万新生儿。鉴于中国新生儿的减少,全球知名投行高盛当时还预测配方奶粉销量可能会因此走低,下调了多家乳业巨头的目标股价。

乳业专家宋亮当时接受新京报记者采访时指出,目前宏观经济下行,人口出生下降造成潜在奶粉消费下降,企业高毛利业务增长乏力,加之进口扩大带来的市场冲击,使高盛下调了市场预期。 |

2022年中国乳制品及其细分产品产量预测

2022年中国乳制品及其细分产品产量预测 优然牧业港交所敲锣 “中国乳业上游第一股

优然牧业港交所敲锣 “中国乳业上游第一股 伊利牛奶QQ星推出配方牛奶 填补国内液态

伊利牛奶QQ星推出配方牛奶 填补国内液态 睡前喝杯热牛奶,你的身体将会面临这些问题

睡前喝杯热牛奶,你的身体将会面临这些问题 七十年,中国乳业发生了哪些巨变?

七十年,中国乳业发生了哪些巨变? 首届“北京牛奶文化节”在京启动 引领牛奶

首届“北京牛奶文化节”在京启动 引领牛奶 中国品牌日”探营光明乳业研究院 你喝的牛

中国品牌日”探营光明乳业研究院 你喝的牛 2019年第一季度乳品行业市场分析

2019年第一季度乳品行业市场分析 驱动数字乳业升级,雅士利国际谋划云端发展

驱动数字乳业升级,雅士利国际谋划云端发展 陕西省市共建乳品重点实验室 助力千亿奶山

陕西省市共建乳品重点实验室 助力千亿奶山 原奶市场波动引热议,乳制品

原奶市场波动引热议,乳制品 2023年我国乳制品行业市

2023年我国乳制品行业市 酸奶市场竞争激烈,进口酸奶

酸奶市场竞争激烈,进口酸奶 巴彦淖尔:打造“从一棵草到

巴彦淖尔:打造“从一棵草到 2022年乳脂进口历史新高

2022年乳脂进口历史新高 6年来新出生人口数减少一半

6年来新出生人口数减少一半 安佳携新年大使张彬彬给大家

安佳携新年大使张彬彬给大家 瞅准“奶瓶子” 发展“羊经

瞅准“奶瓶子” 发展“羊经