|

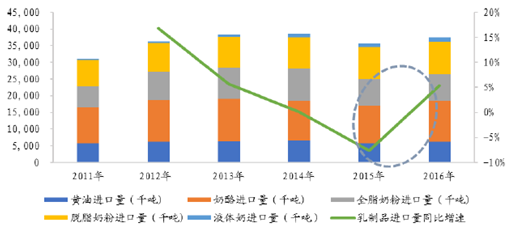

在全球经济回暖的预期下,连续3 年增长的全球乳制品消费量预计在2017 年继续保持增长,同时全球乳制品进口量2016 年开始恢复增长,预计2017 年会维持增长。在全球主要进口国中,俄罗斯对于欧盟等国的乳制品进口限制延长到2017 年底,因此俄罗斯乳制品进口量的恢复可能需要等到2018 年。中国大包奶粉库存逐年降低,液态奶的需求也不断增长,预计2017 年进口总量会有部分回升。其他新兴乳制品进口国如墨西哥和巴西,对乳制品的需求有望继续加大。整体来看全球的乳制品进口开始恢复,2017 年进口量会继续保持增长。

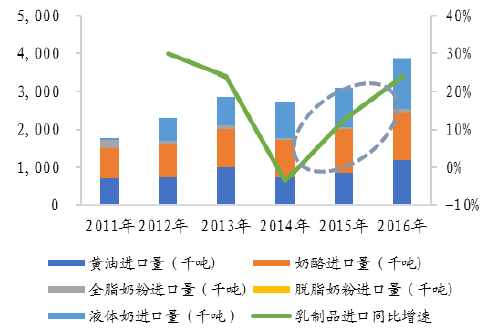

2016 年全球乳制品进口量(还原成原奶量)开始恢复 数据来源:公开资料整理

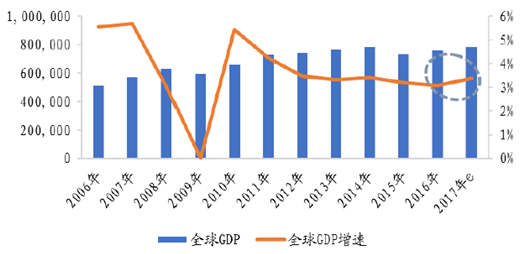

全球人均乳制品消费量除2013 年有微弱降幅外,从2010 年开始已经增长5 年了,年均增幅保持在1%左右。目前发达国家人均乳制品消费基本维持稳定,消费量在220 千克/年,而发展中国家人均乳制品消费逐年增长,达到78.9 千克/年,未来可预期的增长潜力巨大。2017 年,在全球经济回暖的大环境下,乳制品消费需求继续增长可能性较大。

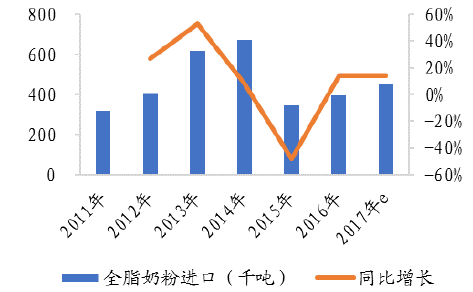

2017 年预计全球经济增速开始回暖 数据来源:公开资料整理 中国的液态奶进口需求依旧保持增长,同时前期进口奶粉的库存开始下降,在进口需求缓慢回暖和国内原奶供给收缩的大环境下,预计中国进口量将会回升。中国奶粉的进口量在2013年和2014年达到峰值,进口量接近90万吨左右。由于前期大量进口奶粉,奶粉的库存消耗周期变长,因此2015年和2016年奶粉进口大幅下降,进口奶粉量只有峰值的一半左右。根据USDA的数据预测显示,2016年底进口奶粉剩余库存量接近18万吨,大概是国内一个月的消耗量,因此预测2017年国内奶粉库存将会基本消耗,奶粉进口量大概率会上涨。另一方面,国内液态奶的需求依旧强劲,2016年依然保持41%的增速,USDA预测2017年中国液态奶保持20%的增速。虽然目前预期液态奶和奶粉的进口量将会回升,但是2016年的人民币大幅贬值对于进口贸易形成了一定的冲击,预计2017年中国乳制品进口回暖会是一个缓慢的过程。

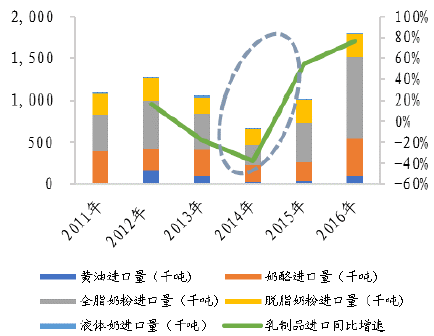

中国全脂奶粉进口量增长逐渐恢复 数据来源:公开资料整理

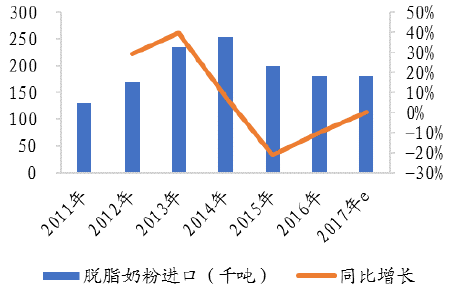

中国脱脂奶粉进口量增长停滞 数据来源:公开资料整理

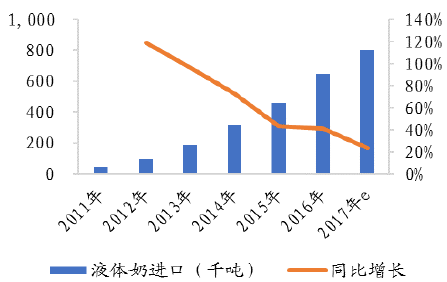

中国液体奶进口量继续高速增长 数据来源:公开资料整理

中国人民币兑美元汇率走弱 数据来源:公开资料整理

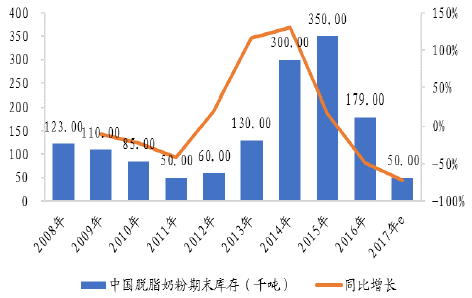

中国全脂奶粉期末库存逐年下降 数据来源:公开资料整理

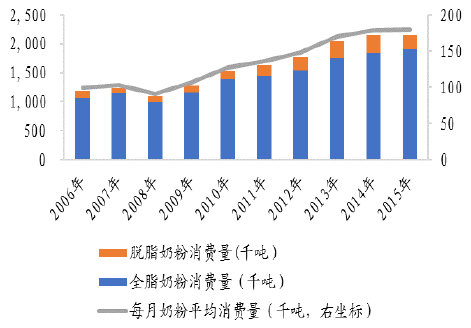

中国国内奶粉年消费量和每月平均消费量 数据来源:公开资料整理 发展中国家对乳制品的消费逐年增加,巴西和墨西哥逐渐成为乳制品进口大国,2017年有望继续增加乳制品进口量。墨西哥对黄油、奶酪和液体奶的进口量连续三年增长,2016年总体增幅超过20%。巴西对于全脂奶粉的需求在2016年增长接近一倍,达到了12万吨。随着发展中国家乳制品消费和需求的增长,未来进口量有望进一步增加,从而带动全球奶价上升。

墨西哥乳制品进口量(还原原奶量)逐年增加 数据来源:公开资料整理

巴西乳制品进口(还原原奶量)增长迅速 数据来源:公开资料整理

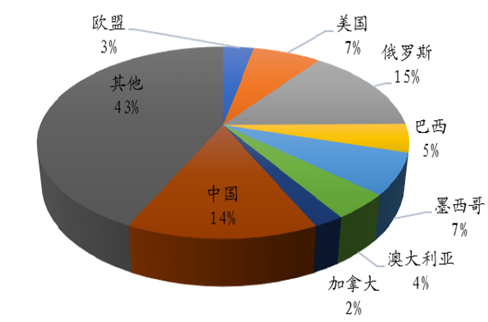

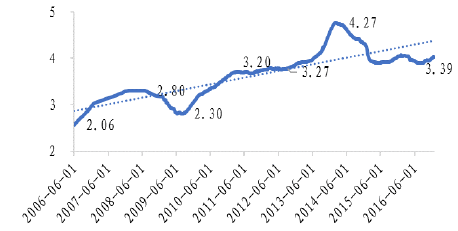

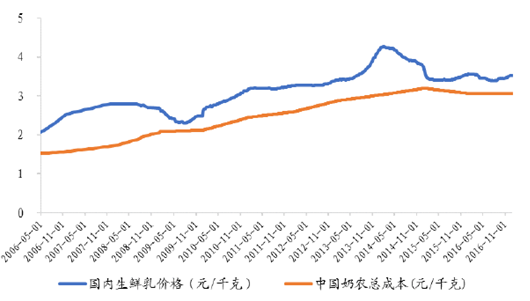

2016 年全球乳制品主要进口国进口占比(还原原奶量占比) 数据来源:公开资料整理 过去10年,国内乳制品消费的强劲增长带动了国内奶价的持续增长。现如今,在奶价低迷的影响下,牛奶产量开始出现负增长,国内偏高的库存奶粉也在被逐渐消耗。虽然国内消费增长已经开始放缓,不过未来消费升级、消费培养和二胎红利依然会使得消费需求保持增长,整体来说国内乳制品需求将会开始回暖,进口量也有望回升。在进口奶粉价格优势不再,国内原奶供需关系反转和奶农接近盈亏平衡点等多因素的影响下,国内奶价有望在2017 年迎来新一轮上涨周期。 中国国内生鲜乳价格走势可大致划分为三个阶段,虽然每个阶段都有顶点和低点,但是人均乳制品消费的快速增长成为原奶价格上涨动力,生鲜乳价格走势整体震荡上行。中国生鲜乳价格走势三个阶段分别是:第一个阶段2006年6月到2009年8月,第二个阶段2009年9月到2012年9月,第三个阶段2012年10月到2016年8月。虽然国内生鲜乳价格受到上游产业链原奶供给的收缩和扩张的影响,但是在乳制品整体需求旺盛的情况下,乳制品消费量(还原原奶量)从2006年的42百万吨/年增长到2016年的55百万吨/年,生鲜乳价格也从2006年的不到2元/千克上涨到2016年底3.53元/千克。

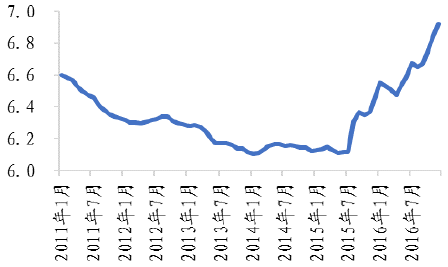

中国过去10 年生鲜乳价格走势(元/千克) 数据来源:公开资料整理

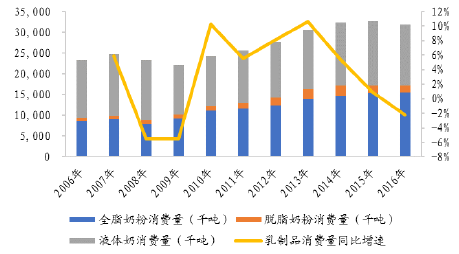

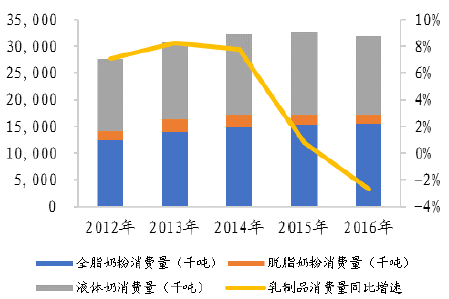

过去10 年乳制品消费(还原原奶量)呈上涨趋势 数据来源:公开资料整理 受之前高奶价的影响,奶农在2014 年迅速补栏,牛奶产量也在2014 年和2015 年保持增长。进口大包奶粉也进一步加剧了国内原奶供应过剩的局面,2013 年和2014 年全脂奶粉进口量居高不下,国外低价奶粉的竞争冲击了国内原奶的价格。而国内乳制品消费在2015 年和2016 年增速开始放缓,放缓主要是由于一二线城市乳制品消费接近饱和,而三四线城市的消费习惯还没有培养出来。受供给增加和需求放缓的影响,2014年后奶价开始持续性的下跌。

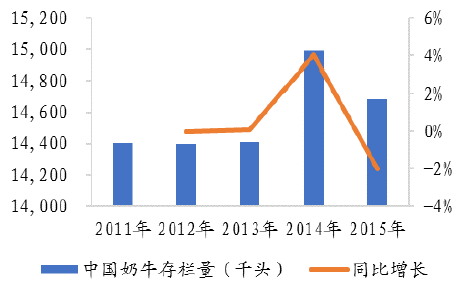

奶牛存栏量12 和13 年停滞,14 年上涨迅速 数据来源:公开资料整理

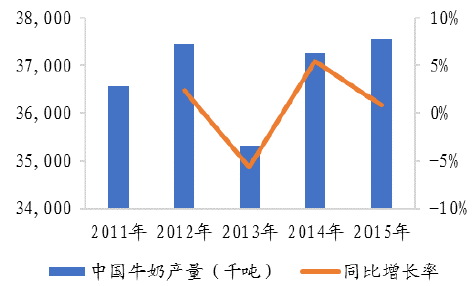

牛奶产量13 年降幅颇大,14 和15 年快速回升 数据来源:公开资料整理

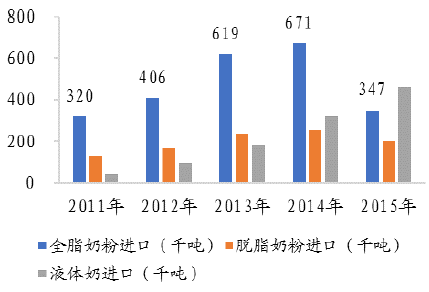

中国2013 和2014 年大包奶粉进口量激增 数据来源:公开资料整理

中国乳制品消费量(还原原奶量)15 年增速放缓 数据来源:公开资料整理 由于饲料成本偏高推高了国内奶农养殖总成本,同时国内生鲜乳又受到国外低价奶粉进口的冲击而价格偏低,国内奶农整体处于接近盈亏平衡点的水平。国内牛奶价格在过去10年历次接近盈亏平衡点的时候都有反弹。2006年,在低奶价和高饲养成本的影响下,奶农大幅减少奶牛存栏量,致使奶价触底反弹。2009年,在政府政策引导、消费者信心回升和奶农减产的作用下,奶价再次反弹。在2015年和2016年,奶农不仅面对着高饲料成本对其盈利能力的挤压,也同时受到2013年和2014年大量进口的低价奶粉库存对市场上生鲜乳价格的冲击,奶农盈利能力不断下降,只能通过减少牛奶产量和奶牛存栏量来维持生产。在现阶段的情况下,市场上生鲜乳的价格只比测算的总养殖成本价格高不足0.5元/千克,奶农盈利能力严重不足。

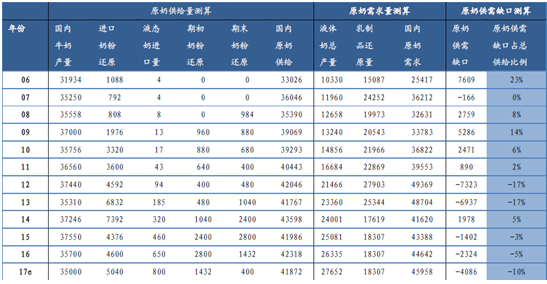

国内生鲜乳价格偏低奶农接近盈亏平衡点 数据来源:公开资料整理 根据原奶供需的测算可知,在供需缺口不断扩大的时候,奶价处于下降周期,在供需缺口逐渐缩小的时候,奶价会不断上涨。2016 年,在供需缺口持续下降的情况下,国内原奶价格相比2015年末并没有上涨,原因可能在于低价进口奶粉库存的积压以及国际奶价的低迷导致鲜奶价格上涨受到抑制。国际奶价目前已经开始上涨,同时预测库存奶粉2017年将会进一步降低,国内奶价的上涨大概率会在2017年开始。

2016年牛奶产量收缩确立,供需缺口进一步扩大(单位:千吨) 数据来源:公开资料整理 |

2022年中国乳制品及其细分产品产量预测

2022年中国乳制品及其细分产品产量预测 优然牧业港交所敲锣 “中国乳业上游第一股

优然牧业港交所敲锣 “中国乳业上游第一股 伊利牛奶QQ星推出配方牛奶 填补国内液态

伊利牛奶QQ星推出配方牛奶 填补国内液态 睡前喝杯热牛奶,你的身体将会面临这些问题

睡前喝杯热牛奶,你的身体将会面临这些问题 七十年,中国乳业发生了哪些巨变?

七十年,中国乳业发生了哪些巨变? 首届“北京牛奶文化节”在京启动 引领牛奶

首届“北京牛奶文化节”在京启动 引领牛奶 中国品牌日”探营光明乳业研究院 你喝的牛

中国品牌日”探营光明乳业研究院 你喝的牛 2019年第一季度乳品行业市场分析

2019年第一季度乳品行业市场分析 驱动数字乳业升级,雅士利国际谋划云端发展

驱动数字乳业升级,雅士利国际谋划云端发展 陕西省市共建乳品重点实验室 助力千亿奶山

陕西省市共建乳品重点实验室 助力千亿奶山 原奶市场波动引热议,乳制品

原奶市场波动引热议,乳制品 2023年我国乳制品行业市

2023年我国乳制品行业市 酸奶市场竞争激烈,进口酸奶

酸奶市场竞争激烈,进口酸奶 巴彦淖尔:打造“从一棵草到

巴彦淖尔:打造“从一棵草到 2022年乳脂进口历史新高

2022年乳脂进口历史新高 6年来新出生人口数减少一半

6年来新出生人口数减少一半 安佳携新年大使张彬彬给大家

安佳携新年大使张彬彬给大家 瞅准“奶瓶子” 发展“羊经

瞅准“奶瓶子” 发展“羊经