|

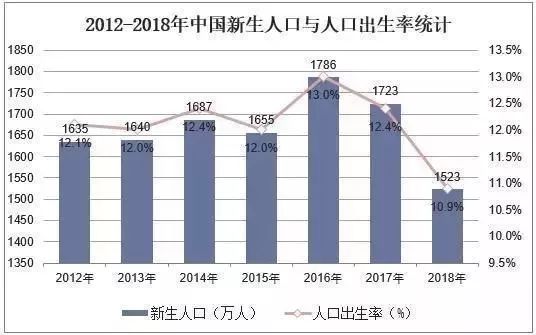

一、中国新生人口概况 婴儿奶粉又称母乳化奶粉,它是为了满足婴儿的营养需要,在普通奶粉的基础上加以调配的奶制品。使其接近人乳成分,再加入各种维生素和微量元素,适宜于喂哺婴儿。 得益于中国全面放开二孩政策,2016年开始,中国人口出生率有小幅回升。综合2016-2018年的新生人口,至2018年中国0-3岁婴幼儿群体超过5000万名,婴幼儿托育市场需求进一步打开。此外,随着居民收入的提高和育儿观念的转变,母婴家庭逐渐倾向于寻求高质量、专业科学的婴幼儿照护产品和服务。

二、中国婴幼儿奶粉行业发展现状分析 中国是全球第二大婴童消费市场,其中婴幼儿奶粉行业发展迅猛。从2016年以来,中国婴幼儿奶粉市场规模一直在不断扩大,2018年达到2221.0亿元的市场规模。预计未来婴幼儿奶粉市场规模将继续扩大,但增长速度将有所放缓。

据统计,2018年7月至2019年3月,中国国产婴幼儿奶粉价格呈上升趋势,国外品牌婴幼儿奶粉价格略有波动,整体来看,国外品牌价格明显高于国内品牌,但价差45-50元/千克波动。2019年3月,国外品牌零售价232.27元/公斤,国内品牌为186.84元/公斤。国内品牌具有价格优势,但是国外品牌婴幼儿奶粉凭借在高端市场的开拓发展,牢牢掌握着定价权。

线下母婴渠道仍是整体母婴快消品销售中的重要战场,在婴幼儿奶粉领域更是占据着最主要的地位。随着互联网的深入应用,电子商务在中国发展迅速,双十一等电商节成为购物狂欢日,尽管双十一等电商节对线下母婴渠道、商超渠道造成了一定的挤压,但线下的母婴渠道仍然是销售主力。

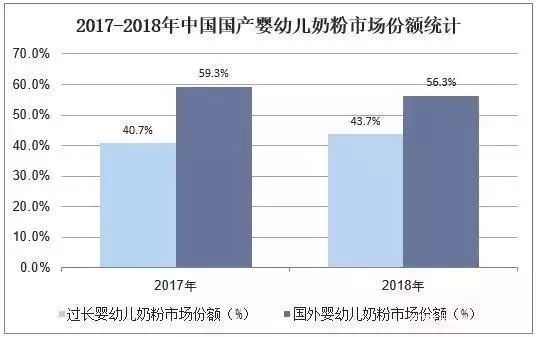

三、中国婴幼儿奶粉行业竞争格局分析 2008年,"三聚氰胺"事件对中国婴幼儿奶粉行业造成了巨大打击,众多消费者对国产奶粉失去信心。近年来中国婴幼儿奶粉行业加强整顿,行业规范性政策不断落地,有效提振了消费者信心,国产婴幼儿奶粉的市场占比提高,但是仍低于国外品牌。据统计,国产奶粉所占的市场份额从2017年的40.7%上升至43.7%,销售额增速也有所提高。

目前中国国内婴幼儿奶粉消费市场中外国品牌奶粉占据着主导的地位,具体到各品牌来看,据统计,中国婴幼儿奶粉分品牌占比前十一名中,雀巢(惠氏)和达能分别居一、二位,雀巢的市占率更是从2016年的13.9%上升至2018年的14.1%,而达能则从8.1%上升至2018年的9.5%。排在第三名的则是中国的飞鹤乳业,2018年其市占率上升至8.6%。

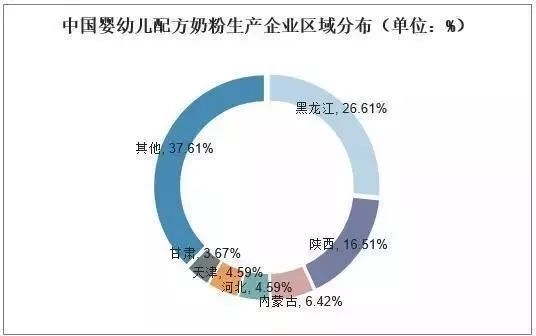

自2016年"奶粉新政"实行以来,中国确立了严格的婴幼儿配方奶粉注册登记制度。根据国家食药监管总局公布的情况来看,截至2019年4月,中国109个工厂已经进行了婴幼儿奶粉配方注册,具有婴幼儿配方奶粉生产资质。从这109个工厂地区分布来看,黑龙江省受益于地理位置,工厂数量最多,已经达到29个,占全国比重的26.61%。其次为陕西,工厂数量18个,占比16.51%。

四、中国婴幼儿奶粉行业发展趋势分析 1、国产品牌奶粉配方、工艺持续升级,向国际领先水平看齐 2018年配方注册制落地,提高市场准入门槛;2018年5月国务院常务会议提出要"提升国产婴幼儿配方乳粉的品质和美誉度"; 2019年2月,中央一号文件提出"实施婴幼儿配方奶粉提升行动"。政策利好的大环境下,国产品牌不断提升品质,正是刺激市场信心恢复的重要底气。 2、国产配方适合中国宝宝体质 国产奶粉品牌致力于婴幼儿配方研究,探寻母乳奥秘。经过近几年的快速发展,国产奶粉已经从"仿生母乳"提升到"模拟母乳"。 3、国产工艺力求新鲜直达、安全品质 品牌为王、品质制胜已成为各大乳企的核心发展理念,各方携手助力国货奶粉品质升级,为中国宝宝健康成长提供更加全面的呵护,用良好口碑赢得更多消费者的青睐。 4、国内奶源地品质显著提升,逐渐受到消费者认可

近年来国内奶源基地品质建设大有成效,牛奶质量安全水平发生质的飞跃,各项理化指标和卫生指标均高于《生乳》国标,达到美国、欧盟等发达国家水平。中国原料乳违禁添加物抽检合格率连续7年保持100%。随着中国奶源地越来越受到消费者认可,进口品牌也开始选择国内奶源,并且受到消费者欢迎,消费人数和销售额逐年增长,消费者对国内生产环境的信赖度和放心度增强。 |

旗帜奶粉精研品质,力求给消费者带来更高阶

旗帜奶粉精研品质,力求给消费者带来更高阶 旗帜奶粉始终坚持匠心造臻品 以科技创新推

旗帜奶粉始终坚持匠心造臻品 以科技创新推 健康理念日趋火热,有机之后,草饲奶粉能否

健康理念日趋火热,有机之后,草饲奶粉能否 接近母乳好吸收的奶粉,优博

接近母乳好吸收的奶粉,优博 婴儿奶粉新国标将至,圣元紧

婴儿奶粉新国标将至,圣元紧 2023年婴儿有机奶粉排行

2023年婴儿有机奶粉排行 倍恩喜总部新益美集团获得I

倍恩喜总部新益美集团获得I 2023年奶粉行业将迎大考

2023年奶粉行业将迎大考 2022年中国婴幼儿奶粉市

2022年中国婴幼儿奶粉市 原装进口奶粉澳优能立多,安

原装进口奶粉澳优能立多,安 美赞臣铂睿奶粉采用DHA智

美赞臣铂睿奶粉采用DHA智